CFO và CIO có thể xây dựng nền tảng chung để tạo ra sự hợp tác và nhận thức lớn hơn. Nhiều CFO gặp khó khăn trong việc thiết lập mối quan hệ đối tác thực sự với CIO của họ. Mặc dù hầu hết đều có mối quan hệ đồng nghiệp tốt, nhưng hiệu quả hợp tác của họ bị ảnh hưởng bởi quan niệm sai lầm phổ biến rằng hai vai trò này có lợi ích cạnh tranh. Nhiều CIO định kiến CFO của họ là người giữ cửa tài chính, không quan tâm đến vai trò của công nghệ. Đồng thời, CFO có thể xem CIO là những nhà đổi mới không ngừng nghỉ hoặc những chuyên gia công nghệ tập trung vào chi tiết, dường như không quan tâm đến các ràng buộc tài chính ở cấp doanh nghiệp.

Kết quả là, CFO có thể bỏ qua các khoản chi tiêu kỹ thuật số và kết quả mà CIO có thể mang lại—và bỏ lỡ một đồng minh giá trị trong việc thúc đẩy các ưu tiên chiến lược của doanh nghiệp.

Để tối đa hóa lợi nhuận từ việc chi tiêu kỹ thuật số ngày càng tăng, các tổ chức cần tạo ra sự gắn kết kỹ thuật số—kết nối tối ưu các sáng kiến kỹ thuật số để đạt được các kết quả kinh doanh cụ thể ở cấp doanh nghiệp. Điều này không dễ dàng. Nghiên cứu của Gartner cho thấy chỉ 21% các công ty thực sự hiệu quả trong việc thúc đẩy sự gắn kết kỹ thuật số ở cấp doanh nghiệp. CFO đóng vai trò quan trọng, nhưng để làm điều đó hiệu quả, họ cần CIO như một đối tác.

Nghiên cứu của Gartner cho thấy các mối quan hệ đối tác CFO-CIO mạnh mẽ, tập trung vào kinh doanh có nhiều khả năng dễ dàng tìm được nguồn tài trợ cho các sáng kiến kỹ thuật số và chủ động quản lý kỳ vọng về việc triển khai công nghệ kỹ thuật số cũng như các kết quả tài chính tiếp theo. Họ cũng có nhiều khả năng đạt được các kết quả kinh doanh kỹ thuật số mong muốn hơn so với các đồng nghiệp chỉ tập trung vào chức năng. Những lợi ích này cải thiện khả năng của cả CFO và CIO trong việc thực hiện các ưu tiên của riêng họ và thúc đẩy hiệu suất doanh nghiệp tốt hơn.

Menu

- Các ưu tiên trước mắt của CFO và CIO có thể xung đột

- CFO và CIO có nhiều điểm chung hơn những gì họ thường nghĩ

Các ưu tiên trước mắt của CFO và CIO có thể xung đột

Tuy nhiên, việc thiết lập một mối quan hệ đối tác thực sự và hiệu quả giữa hai vai trò này thường khó khăn và hiếm gặp. Hàng ngày, hầu hết CIO tập trung vào khía cạnh vận hành của doanh nghiệp, trong khi CFO quản lý sức khỏe tài chính của doanh nghiệp. Theo Khảo sát CIO và Lãnh đạo Công nghệ 2024 của Gartner, CIO tập trung nhiều nhất vào việc cân bằng giữa an ninh mạng và quản lý rủi ro với việc vận hành và phát triển doanh nghiệp, cũng như tích hợp, đổi mới và hiện đại hóa các ứng dụng doanh nghiệp, đồng thời cải thiện hiệu suất hoạt động của doanh nghiệp. Trong khi đó, CFO tập trung vào các mối quan tâm khác, bao gồm dẫn dắt các nỗ lực chuyển đổi, đánh giá hoặc cải thiện chiến lược và thiết kế của chức năng tài chính, và cải thiện các chỉ số, thông tin chi tiết và cách trình bày câu chuyện tài chính, theo Khảo sát Top 5 Ưu tiên của CFO năm 2024 của Gartner.

Trong những trường hợp cực đoan nhất, CFO và CIO không chỉ xem nhau có các ưu tiên khác nhau—mà còn thấy các ưu tiên xung đột và xem nhau như những rào cản. Khi CIO muốn chi tiêu để đổi mới và hiện đại hóa công nghệ, sự tập trung vào chi phí của CFO có thể là một rào cản rõ ràng. Khi CFO muốn có bằng chứng rõ ràng về lợi tức đầu tư để trình lên hội đồng quản trị hoặc nhà đầu tư, các câu chuyện thường mang tính định tính của CIO về quản lý rủi ro và hiệu quả hoạt động có vẻ không đủ thuyết phục.

CFO và CIO có nhiều điểm chung hơn những gì họ thường nghĩ

Mặc dù sự khác biệt trong các ưu tiên trước mắt dẫn đến nhận thức về lợi ích cạnh tranh, nhưng hai nhà lãnh đạo này chia sẻ cùng mục tiêu là muốn thúc đẩy hiệu suất doanh nghiệp tốt hơn.

Khi nói đến sự hợp tác giữa CFO và CIO, các mối quan hệ đối tác thành công thường được xây dựng trên ba lợi ích chung:

- CIO nên đóng vai trò chiến lược hơn

- Cải thiện khả năng hiển thị về chi tiêu kỹ thuật số

- Tăng trách nhiệm giải trình kinh doanh đối với kết quả kỹ thuật số

Hãy cùng xem xét cách các mục tiêu chung này có thể mang lại lợi ích cho công ty.

1. Cả hai đều muốn CIO đóng vai trò chiến lược hơn

Sự tăng tốc kỹ thuật số đã chuyển đổi CIO từ một nhà lãnh đạo chức năng thành một nhà lãnh đạo chiến lược. Một CIO chiến lược liên tục tác động và xem xét các ưu tiên toàn doanh nghiệp, am hiểu về kinh doanh, và áp dụng một chiến lược CNTT tập trung vào kết quả kinh doanh. CFO có thể không nhận ra điều này, nhưng một CIO chiến lược hỗ trợ họ theo nhiều cách. Tuy nhiên, nhiều CIO, dù muốn đóng vai trò chiến lược hơn, vẫn bị mắc kẹt trong việc hành động như một trung tâm chi phí.

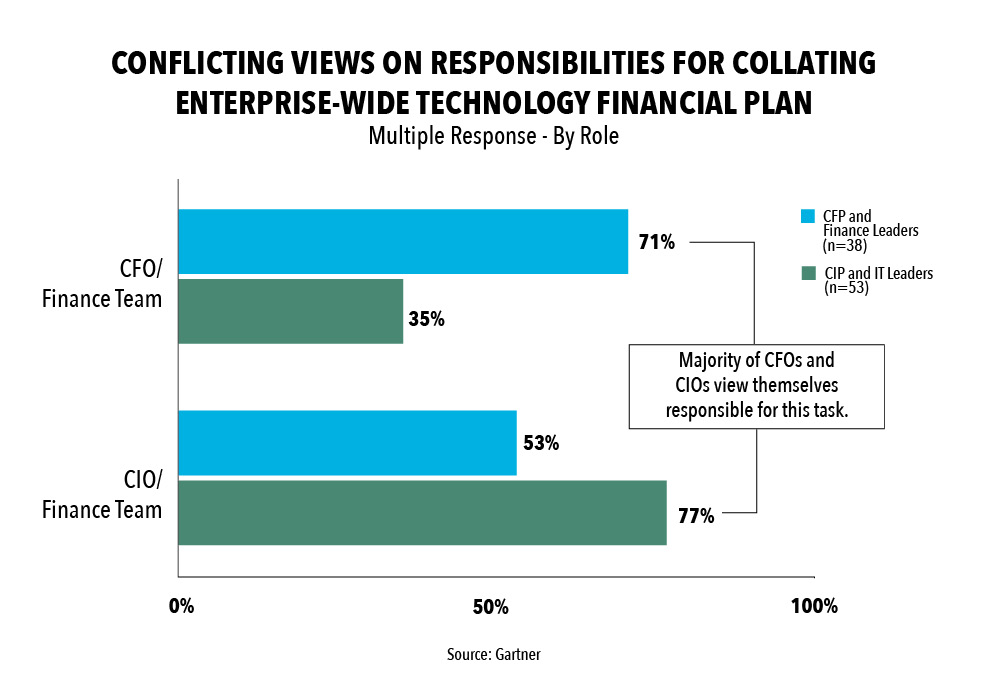

CFO và CIO có quan điểm trái ngược về đóng góp chiến lược hiện tại của CIO. Ví dụ, Khảo sát Giá trị Công nghệ Toàn doanh nghiệp năm 2022 của Gartner cho thấy 77% CIO và lãnh đạo CNTT tin rằng họ có ảnh hưởng đến các quyết định chiến lược thay vì chỉ thực thi các quyết định chiến lược do người khác đưa ra. Ngược lại, chỉ 53% CFO và lãnh đạo tài chính tin tưởng điều tương tự về CIO của họ. Ngoài ra, CFO và CIO không đồng ý về trách nhiệm tổng hợp kế hoạch tài chính công nghệ toàn doanh nghiệp.

Hầu hết CFO và lãnh đạo tài chính (71%) tin rằng họ chịu trách nhiệm về kế hoạch tài chính công nghệ toàn doanh nghiệp, nhưng hầu hết CIO và lãnh đạo CNTT (77%) tin rằng họ mới là người chịu trách nhiệm. Do đó, CIO có thể gặp khó khăn trong việc định vị mình là một nhà lãnh đạo chiến lược ở cấp doanh nghiệp do sự phản đối từ CFO và các thành viên khác trong ban lãnh đạo.

CFO phải hỗ trợ vai trò chiến lược của CIO

Để CIO đảm nhận vai trò chiến lược hơn, họ cần liên kết giá trị của CNTT với các mục tiêu kinh doanh toàn doanh nghiệp. Sự tập trung quá mức của CIO vào công nghệ—đặc biệt là triển khai và bảo trì—củng cố quan điểm của các bên liên quan khác về CNTT như một trung tâm chi phí thay vì một động lực kinh doanh, điều này cản trở CIO trở thành một nhà lãnh đạo chiến lược.

Ở đây, CFO có thể giúp CIO liên kết CNTT với kinh doanh bằng cách ưu tiên sử dụng các chỉ số tập trung vào kết quả, liên kết kết quả công nghệ với kết quả tài chính. Khác với các chỉ số tài chính, các chỉ số CNTT tiết lộ cơ chế đằng sau việc chi tiêu kỹ thuật số cải thiện kết quả tài chính. Tận dụng cả hai loại chỉ số này cung cấp cho CFO và CIO một cái nhìn toàn diện hơn về hiệu suất kỹ thuật số.

CFO nên hỏi CIO các câu hỏi sau để hiểu rõ hơn về cách CIO nhìn nhận vai trò hiện tại của họ và cách CFO có thể hỗ trợ họ trở thành một đối tác chiến lược:

- Bạn có đóng vai trò là một đối tác chiến lược không? Nếu có, bằng cách nào?

- Người khác sẽ mô tả vai trò của bạn trong tổ chức như thế nào?

- Tiêu chí của bạn để phê duyệt một dự án hoặc giải quyết một vấn đề là gì?

- Các yếu tố thúc đẩy giá trị chính của tổ chức là gì?

- Điểm khó khăn của bạn khi giải thích giá trị của CNTT cho kinh doanh và các nhóm chức năng khác là gì?

- Những trở ngại tổ chức nào bạn gặp phải khi thực hiện các ưu tiên của mình?

CFO phải cải thiện kiến thức công nghệ của chính họ

Mặc dù sự chuyển đổi vai trò này là dành cho CIO, nhưng trách nhiệm không thể chỉ đổ lên họ. Để trở thành một đối tác hiệu quả của CIO trong việc đưa ra các quyết định chiến lược và đầu tư kỹ thuật số, CFO phải nâng cao kiến thức công nghệ của mình. CFO có thể nâng cao kỹ năng bằng cách hiểu rõ về các chỉ số kỹ thuật số, dữ liệu và thuật ngữ phân tích. Ngoài ra, họ nên tận dụng CIO để cập nhật về bối cảnh công nghệ đang phát triển và hiểu sâu hơn về chiến lược CNTT nhằm thúc đẩy kết quả kinh doanh.

2. Cả hai đều muốn tăng khả năng hiển thị về chi tiêu kỹ thuật số

Chỉ 36% lãnh đạo tài chính cấp cao cho biết họ nhận thức được tất cả các khoản đầu tư đổi mới kỹ thuật số đang diễn ra trong tổ chức của họ. Nhiều CFO đổ lỗi cho CIO vì họ xem CIO là nguồn cung cấp thông tin về chi tiêu kỹ thuật số. Khi CFO thất vọng vì khả năng hiển thị tối thiểu mà CIO cung cấp, họ có thể hiểu điều này là sự thiếu hợp tác từ CIO. Tuy nhiên, một phần vấn đề thực sự là CIO cũng đang đối mặt với vấn đề tương tự.

Khả năng hiển thị thấp không chỉ là vấn đề của CFO

CIO và lãnh đạo CNTT báo cáo một khoảng cách đáng kể (43%) giữa mức độ minh bạch họ nhận được so với mức độ họ mong muốn về chi tiêu CNTT của các đơn vị kinh doanh và CNTT “bóng” (shadow IT). Sự dân chủ hóa công nghệ kỹ thuật số có nghĩa là CIO ngày càng ít có khả năng hiển thị về các khoản đầu tư CNTT trên toàn doanh nghiệp, vì các nhà lãnh đạo kinh doanh ngày càng tham gia vào chi tiêu kỹ thuật số mà không liên quan đến CNTT doanh nghiệp. 41% nhân viên bên ngoài bộ phận CNTT hiện đang xây dựng các khả năng công nghệ và phân tích, dẫn đến giảm khả năng hiển thị về chi tiêu kỹ thuật số phi tập trung. Điều này càng trở nên tồi tệ hơn khi các nhà lãnh đạo kinh doanh đánh giá tầm quan trọng của việc minh bạch hoàn toàn về tất cả các danh mục chi tiêu công nghệ thấp hơn so với CFO và CIO.

Tận dụng khả năng hiển thị vào các loại chi tiêu kỹ thuật số khác nhau

Mặc dù CFO và CIO có một số điểm chung về khả năng hiển thị, nhưng thông tin chi tiết của họ về các lĩnh vực chi tiêu kỹ thuật số khác nhau có thể mang lại lợi ích chung và cung cấp một bức tranh hoàn chỉnh hơn về chi tiêu kỹ thuật số của tổ chức.

CFO và lãnh đạo tài chính thường có khả năng hiển thị tốt hơn về “chi tiêu CNTT khác” (ví dụ: CNTT kinh doanh và CNTT “bóng”) so với CIO và lãnh đạo CNTT, cũng như về “chi tiêu công nghệ khác” (ví dụ: công nghệ kỹ thuật số, nhà công nghệ kinh doanh, công nghệ marketing) so với CIO. Tuy nhiên, CIO và lãnh đạo CNTT có cái nhìn rõ ràng hơn về ngân sách CNTT chính thức của công ty so với CFO của họ. Bằng cách hợp tác để chia sẻ thông tin này, cả CFO và CIO sẽ có thêm thông tin về các khoản chi tiêu trước đây bị ẩn giấu.

CFO nên hỏi CIO các câu hỏi sau để hiểu rõ hơn về khả năng hiển thị của họ đối với chi tiêu kỹ thuật số toàn doanh nghiệp và tìm hiểu cách hai bên có thể hỗ trợ nhau trong việc theo đuổi khả năng hiển thị lớn hơn:

- Bạn có khả năng hiển thị mạnh mẽ ở đâu về các sáng kiến kỹ thuật số trong tổ chức, và điểm mù của bạn là gì?

- Việc thiếu khả năng hiển thị về chi tiêu kỹ thuật số đã gây ra vấn đề gì cho bạn?

- Có cấu trúc và chính sách tổ chức nào ngăn cản bạn có được khả năng hiển thị đầy đủ về chi tiêu kỹ thuật số của kinh doanh không?

- Bạn nhìn nhận vai trò của mình như thế nào trong việc cung cấp khả năng hiển thị về chi tiêu kỹ thuật số cho tài chính và các chức năng khác?

3. Cả hai đều muốn thúc đẩy trách nhiệm giải trình kinh doanh đối với kết quả kỹ thuật số

Khi chi tiêu kỹ thuật số tiếp tục tăng tốc, áp lực lên CIO để nhận ra giá trị từ chi tiêu kỹ thuật số ngày càng lớn, cả trong và ngoài CNTT. Điều này là do bất cứ thứ gì liên quan đến kỹ thuật số hoặc công nghệ đều có xu hướng tự động được liên kết với CNTT. Dù có liên quan hay không, gánh nặng về kết quả kém thường đổ lên CNTT và CIO. Nhưng khi CIO có ít khả năng hiển thị hoặc ảnh hưởng đối với chi tiêu kỹ thuật số do kinh doanh dẫn dắt, việc buộc họ chịu trách nhiệm không chỉ gây khó chịu cho CIO—mà còn có khả năng không đạt được mục tiêu của CFO.

Mặc dù chi tiêu kỹ thuật số do kinh doanh dẫn dắt tiếp tục tăng tốc, nhưng quy mô và tác động đến kết quả doanh nghiệp lại bị đánh giá thấp bởi tổ chức. Các quan điểm đơn lẻ và “tầm nhìn hẹp” về mục tiêu riêng của họ khiến các nhà lãnh đạo kinh doanh tin rằng chi tiêu kỹ thuật số của họ không ảnh hưởng đến phần còn lại của công ty theo những cách mà họ cần phải chịu trách nhiệm.

Các nhà lãnh đạo kinh doanh thiếu hiểu biết đầy đủ về sự phụ thuộc lẫn nhau trong kỹ thuật số và các hiệu ứng lan tỏa từ chi tiêu kỹ thuật số của họ. Kết quả là, đôi khi họ chọn chi tiêu vào công nghệ cuối cùng trở nên trùng lặp, tạo ra sự kém hiệu quả do không tương thích với các công nghệ hoặc quy trình khác của doanh nghiệp, hoặc đơn giản là không thúc đẩy các kết quả ở cấp doanh nghiệp—tất cả đều góp phần vào “nợ kỹ thuật” của doanh nghiệp.

Hiểu quan điểm của nhà lãnh đạo kinh doanh để thúc đẩy trách nhiệm giải trình

Việc thiếu trách nhiệm giải trình tự nguyện từ phía kinh doanh có thể xuất phát từ sự thiếu tin tưởng của các nhà lãnh đạo kinh doanh vào yếu tố quan trọng này. Khi được hỏi về hiệu quả quản lý chi tiêu công nghệ toàn doanh nghiệp, các nhà lãnh đạo kinh doanh có xu hướng đánh giá việc quản lý là kém hiệu quả hơn so với CFO/lãnh đạo tài chính và CIO/lãnh đạo CNTT.

CFO và CIO phải khám phá các giả định cơ bản và quan điểm khác biệt của các nhà lãnh đạo kinh doanh trong ban lãnh đạo để hiểu rõ hơn về các yếu tố thúc đẩy sự thiếu trách nhiệm giải trình đối với kết quả chi tiêu kỹ thuật số. Bằng cách này, CFO có thể giúp các nhà lãnh đạo kinh doanh đồng thuận với CFO và CIO của họ và nhận ra giá trị của việc chịu trách nhiệm về kết quả kỹ thuật số cho doanh nghiệp.

Hợp tác để giúp nhà lãnh đạo kinh doanh đưa ra quyết định đầu tư kỹ thuật số có trách nhiệm

CFO nên thúc đẩy các nhà lãnh đạo kinh doanh liên kết các dự án của họ với các sáng kiến chung của doanh nghiệp và gắn tất cả các khoản đầu tư với các mục tiêu và chiến lược rộng lớn hơn của tổ chức. CFO có thể làm điều này bằng cách trang bị cho các nhà lãnh đạo kinh doanh bản đồ các yếu tố thúc đẩy giá trị doanh nghiệp và làm việc với CIO của họ để làm nổi bật cách các quyết định hoạt động liên quan đến triển khai công nghệ ảnh hưởng đến các yếu tố thúc đẩy hiệu suất tài chính của doanh nghiệp.

CFO cũng nên làm việc song song với CIO để đánh giá các giả định kỹ thuật đằng sau các trường hợp kinh doanh cho chi tiêu kỹ thuật số, vì tính phù hợp của các giả định này có tác động đáng kể đến kết quả tài chính dự kiến và sức mạnh tổng thể của trường hợp kinh doanh.

CFO nên bắt đầu bằng cách hỏi CIO các câu hỏi sau để hiểu sâu hơn về trải nghiệm của CIO với các nhà lãnh đạo kinh doanh:

- Bạn mô tả mối quan hệ của mình với các nhà lãnh đạo kinh doanh như thế nào?

- Ở mức độ nào, bạn thấy các nhà lãnh đạo kinh doanh từ bỏ trách nhiệm đối với kết quả đầu tư kỹ thuật số? Tại sao bạn nghĩ điều đó xảy ra?

- Bạn cảm thấy việc thiếu trách nhiệm giải trình từ phía kinh doanh cản trở bạn đạt được các ưu tiên hàng đầu của mình như thế nào?

- Bạn đã cân nhắc hoặc triển khai những cách tiếp cận nào để khuyến khích các nhà lãnh đạo kinh doanh chịu trách nhiệm hơn về kết quả kỹ thuật số?

CFO và CIO thường báo cáo rằng sự ma sát đáng kể giữa họ cản trở một mối quan hệ đối tác hiệu quả. Điều này không cần phải như vậy. Bằng cách nhận ra ba lợi ích chung này, CFO có thể đáp ứng nhiều ưu tiên của chính họ đồng thời thúc đẩy lợi ích toàn doanh nghiệp từ chi tiêu kỹ thuật số. Tập trung vào các điểm chung cũng cho phép họ xây dựng và duy trì mối quan hệ hợp tác với CIO, điều đã được chứng minh là dẫn đến kết quả doanh nghiệp tốt hơn. Trong bối cảnh tăng tốc kỹ thuật số liên tục, CFO phải ưu tiên việc biến CIO thành một đồng minh thay vì một đối thủ cạnh tranh.

Nguồn: SFmagazine